Налоги с иностранного брокерского счета. Что нужно знать?

В статье отвечаем на вопросы о порядке взаимодействия владельца зарубежного брокерского счета с налоговой службой. Документы, сроки, ответственность, нюансы и пути оптимизации.

Оглавление:

- 1. Какие документы и в какие сроки нужно подавать в налоговую ?

- 2. Где находятся отчётные формы ?

- 3. Как подавать уведомления и декларацию в ФНС РФ ?

- 4. Можно ли не уведомлять и не отчитываться ?

- 5. Какая ответственность установлена за не предоставление уведомлений ?

- 6. О доходах с каких видов активов нужно отчитываться перед налоговой ?

- 7. В чем основная сложность и нюансы внесение данных в декларацию ?

- 8. Как налоговая узнает о наличии зарубежного счета ?

- 9. Какие есть пути оптимизации налогообложения иностранных брокерских счетов ?

Основной налог с иностранного брокерского счёта для гражданина РФ - налог на доход физлица (НДФЛ) = 13% от полученного дохода.

Уведомлять ФНС РФ об иностранном счёте, подавать по нему отчёт и декларировать доход гражданин РФ обязан самостоятельно.

1. Какие документы нужно подавать в налоговую и в какие сроки?

Резиденты РФ взаимодействует с налоговой службой в части иностранных брокерских счетов по 3-ем направлениям (3 разных документа):

- Граждане обязаны уведомлять о наличии иностранных брокерских счетов налоговую службу в течение месяца с даты открытия ( ч. 2 ст. 12 и ч. 10 ст. 28 №173-ФЗ «О валютном регулировании и валютном контроле»).

- Граждане обязаны подавать в ФНС отчёты о движении денежных средств в зарубежном брокере не позднее 1 июня следующего года. (Постановление Правительства РФ от 12.12.2015 № 1365)

- Граждане РФ обязаны декларировать доходы от иностранных инвестиций при подаче налоговой декларации 3-НДФЛ не позднее 30 апреля следующего за отчетным годом. (пп. 1 п. 1 ст. 227 Налогового Кодекса РФ)

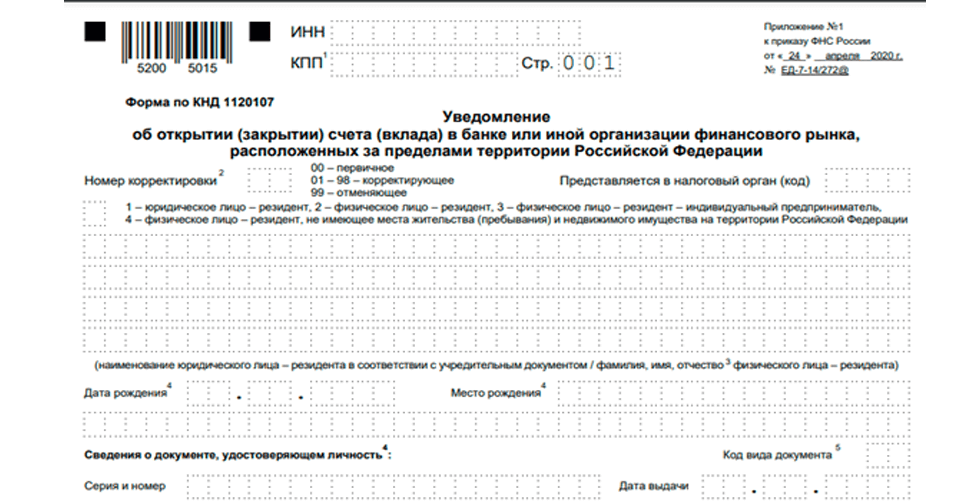

2. Где находятся отчётные формы ?

Уведомление об открытии и закрытии счета, изменении реквизитов

- Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации.

Информация на сайте ФНС об уведомлении об открытии счета в банке за рубежом (брокере)

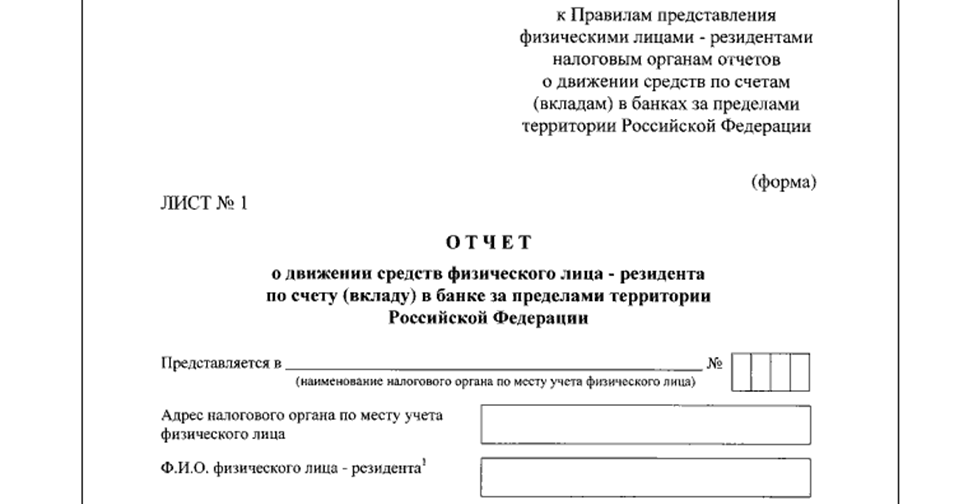

Форма отчета о движении средств

- Форма Отчета установлена Постановлением Правительства РФ от 12.12.2015 № 1365«О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации».

Информация на сайте ФНС о порядке предоставления отчета по зарубежным счетам

3. Как подавать уведомления и декларацию в налоговую службу?

- Лично или через представителя

- Заказным письмом

- Через личный кабинет налогоплательщика.

Физические лица должны направлять документы в налоговую по месту жительства или пребывания.

4. Можно ли не уведомлять и не отчитываться?

Существует 2 случая при которых не нужно подавать отчёт о движении средств:

1. Брокер (финансовая организация) находится на территории иностранного государства — члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с Россией

2. За год изменения по счету — пополнения или списания — не превышают 600 000 руб. или средства не зачислялись и не списывались, а остаток на счете не более 600 000 руб. в валюте по курсу на 31 декабря отчётного года.

5. Какая ответственность за не предоставление уведомлений и отчётов?

В случае непредставления в налоговый орган уведомлений и отчетов для физлиц предусмотрены наказания в виде штрафов:

1. для уведомления об открытии/закрытии счета, изменения реквизитов — от 4000 до 5000 рублей (п. 2.1 Ст. 15.25 КоАП РФ) ;

2. для отчета о движении денежных средств — от 2500 до 3000 рублей при первичном нарушении и до 20 000 рублей при повторном (п. 6.3 и 6.5 Ст. 15.25 КоАП РФ)

6. О доходах с каких операций и с каких инструментов нужно отчитываться перед налоговой?

- Дивиденды

- Купоны и операции по облигациям

- Операции с акциями

- Операции с фьючерсами

- Операции с опционами

- Операции с валютой

- Проценты, начисляемые брокером на остаток по счету

- Долго- или краткосрочное распределение прибыли (например, ETF фонды)

- Иные виды доходов

7. В чем основная сложность и нюансы внесение данных в декларацию?

- Данные о сделках и доходах нужно внести в декларацию вручную. Соответственно для тех кто совершает много сделок - это существенная проблема.

- Все операции на иностранных брокерских счетах должны быть пересчитаны в национальную валюту по курсу Центрального банка.

- Все сделки в рамках одного инструмента должны учитываться по бухгалтерскому правилу FIFO (first in, first out). Первыми выбывают с учёта активы поставленные на учёт первыми

- Необходимо корректно применять налоговые вычеты и сальдирование убытков в других налоговых периодах с другими источниками дохода.

- Чтобы корректно рассчитывать налоговую базу и ставку налога на определенные виды доходов, например дивиденды, необходимо использовать соглашения о двойном налогообложении с эмитентами ценных бумаг в зависимости от их юрисдикций.

Итого: самому подавать декларацию с доходами по иностранным брокерским счетам весьма проблематично. Если сделок и источников дохода не много, можно потратить время. Но если вы активно торгуете на крупные суммы, то проще и безопаснее обратиться к специалисту по налогам и отчётности или компании занимающиеся налоговым консультированием.

8. Как налоговая узнает о наличии зарубежного счета?

В соответствии с Приказом ФНС от 21.11.2019 № ММВ-7-17/582@ "Об утверждении Перечня государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией публикуется список стран с которыми у налоговой существует автоматизированный обмен налоговыми данными.

Например, в данный Перечень не попадает Великобритания, США, Литва.

Кипр, Мальта, Эстония, Британские острова и прочие привычные русскоговорящим инвесторам оффшоры в перечне есть. Но вот как реально осуществляется обмен, а главное какие сведения раскрывают брокеры из этих юрисдикций данные о своих клиентах неизвестно.

9. Есть ли пути оптимизации налогообложения или анонимизации средств?

* Мы призываем исполнять требования законодательства в области налогообложения, но если вы хотите проверить работоспособность налоговой системы, и потом поделиться с читателями итогами полученных штрафов и доначислений, то как вариант вы можете:

- Открывать брокерские счета в юрисдикциях со льготным режимом налогообложения минимизировав пакет предоставляемых документов. (Кипр, Британские острова, Мальта, Эстония, Белиз и другие)

- Открывать брокерские счета в юрисдикциях тех стран которые не имеют автоматический обмен с налоговой службой (США, Великобритания, Литва)

- Использование безотзывных дискреционных трастов (для крупных капиталов)

- Заведение и вывод средств с иностранных брокерских счетов с помощью криптовалют и криптобирж брокеров.

Рейтинг лучших иностранных брокеров:

https://allfinancelinks.com/brokers_rating/foreign_brokers_rating